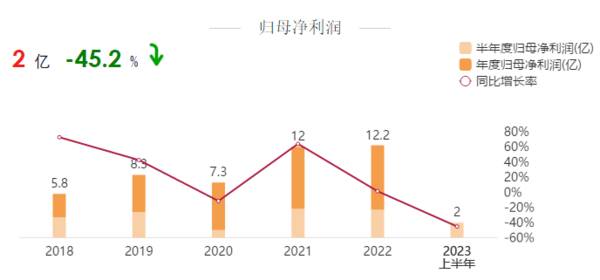

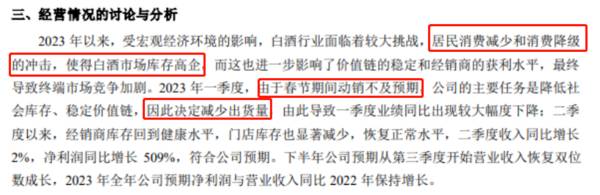

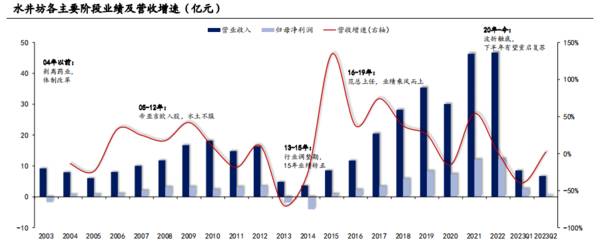

水井坊今年的中报很差,但没想到如此地差,净利润增速竟然下滑了45.2%。面对腰斩的业绩,水井坊给出两个解释,一是白酒行业面临,消费降级和高库存的压力,二是自己在一季度主要是降库存,出货量减少。

白酒行业真的有问题吗?我们看看其他酒企的成绩单,今年上半年净利润增速,茅台20.76%,泸州老窖29.1%,山西汾酒35%,迎驾贡酒36.53%,即使是增速放缓的五粮液和舍得酒业,也分别有12.83%和10.07%。这些优秀的酒企,净利润增速虽有不同,但依然保持着正增长,可以看出白酒板块,特别是头部的酒企,在消费疲软的背景下,表现依然强劲。

01

增速出现下滑,前几年就有端倪

之所以,用优秀的酒企跟水井坊对比,主要是水井坊也是次高端白酒的代表,既然白酒的头部企业,大部分净利润增速都没有问题,水井坊就要从自身找原因了。在中报中,水井坊给出的解释是,一季度主要是去库存,减少出货量,二季度主要是在恢复的过程中。

这真是问题的所在吗?假如是这样的话,为什么2019年、2020年、2022年,净利润增速也出现下滑呢?水井坊打着“中国白酒第一坊”的招牌,为什么到现在,营收只有不到47亿,利润只有12亿左右呢?问题出现在哪里?

02

硬伤,缺少次高端大单品

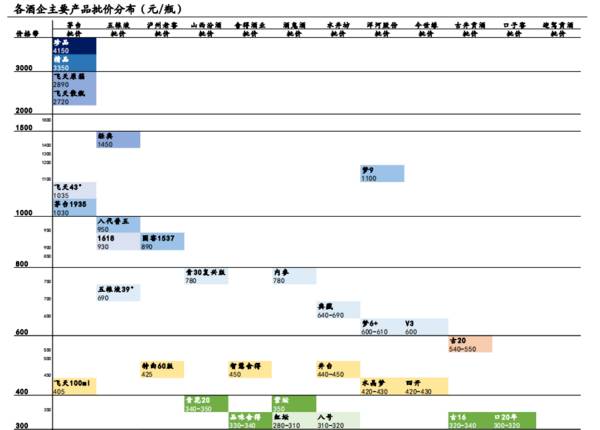

水井坊现在的主打产品,是臻酿八号,售价在300-500元,在四川、江苏、湖南和河南等地,都有知名度,但其他知名酒企也有自己的大单品,比如水晶梦、国缘四开、品味舍得、特曲60版等,但这是个红海市场,竞争很激烈。

如果水井坊一直依靠臻酿八号,缺少500-800元的大单品,公司赚钱效率自然就会降低,特别是一旦公司,遇到消费疲软,库存积压的情况,主打产品销量上不去,公司净利润增速就会下滑。

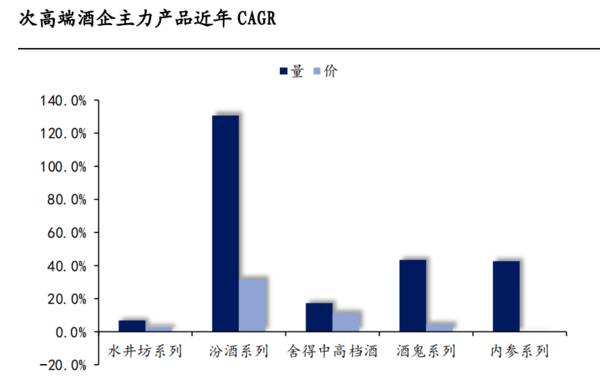

有人或许会说,当前水井坊·井台成交在500-800元,可以填充次高端领域的空白,但水井坊·井台还处在成长期,一年也就卖10亿左右,距离百亿级别的大单品,还有很长的路要走。而全国知名白酒和强势的地产酒,已经在这个价格带,拥有了成熟产品。从近三年,次高端主力产品的复合增速看,水井坊与山西汾酒、舍得和酒鬼等酒企,差距明显。

面对众多成熟产品,水井坊想把水井坊·井台,培养成大单品,其难度不小,因为它错过了2021年,最佳的时间节点。2021年,随着高端酒,茅台、五粮液和国窖1573的提价,次高端的涨价空间也被打开,从原来的300-500元提升到至300-800元。但在这次产品升级中,水井坊掉队了。

500-800元,现在还是蓝海市场,因为这个区间,售价相对偏高,主要用于商务宴请和礼品馈赠,需要有很强的品牌力。水井坊在次高端中,虽占有一席之地,但面对全国知名酒企和地产酒,纷纷抢占了市场份额,后续看水井坊·井台,能否弯道超车了。

03

28%的销售费用,比茅台高10多倍

水井坊净利润增速下滑,还跟它的销售方式有关系,它主要采用广告宣传的方式,带动销量的增长,在这种模式下,要想提高营收,必须加大广告投放,这就造成销售费用比较高。

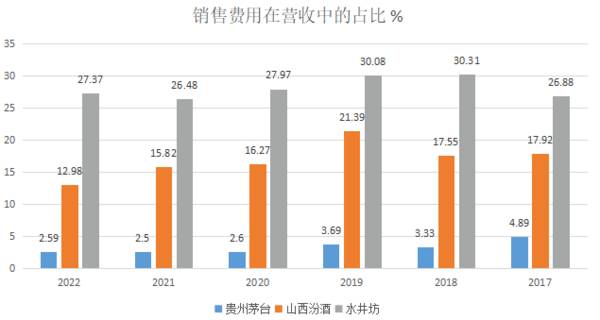

从2017年到2022年,水井坊的销售费用,在营收中的占比达到28%左右,就是说每营收100元,就要在销售上花费28元。对比一下茅台和山西汾酒的数据,茅台最高的时候也不过4.89%,最低的时候达到2.5%,山西汾酒最高21.39%,最低达到了12.98%。

通过对比可以看出,水井坊把大把大把的钞票用在了销售费用上,这就侵蚀了公司的利润。当然白酒需要品牌影响力,有做宣传的需要,但烧了好今年的钱后,水井坊的品牌知名度依然不强,较高的销售费用,依然没有降下来,而反观茅台和山西汾酒,它们的销售费用占比,从2019开始,就有下降的趋势。

在今年一季度,其他酒企在取得不错的,净利润增速的时候,水井坊却在消化库存,这说明市场对水井坊的产品,并不是很买账,前期的广告宣传,有不少钱是打了水漂。

04

管理上水土不服

水井坊在中国白酒行业中很特别,因为它的控股股东是外资帝亚吉欧,外资管理中国白酒,出现自身定位不准确,产品定价失当,频繁更换管理层,水土不服的情况。

或许是因为帝亚吉欧是全球第一缘故,它很想把二线品牌水井坊,打造成全国第一的知名品牌,要想成为全国第一,必然要对标茅台。2017年,水井坊“典藏大师版”,定价939元,“水井坊·菁翠”,定价1699元,当时的一大特点就是价格不输茅台。

现在,“水井坊·典藏,官方指导价1399元/瓶,“水井坊菁翠”的官方指导价1999元/瓶,比飞天茅台的官方指导价还高。这种定价不当的结果,就是消费者不买账,而茅台的销量依然稳健增长。今年中报,水井坊营收15.2亿,茅台营收709.9亿,差距不是一般的大。

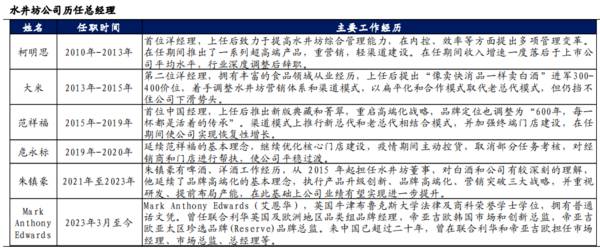

自2013年开始,10年时间,帝亚吉欧先后任命6名总经理,前两任和现任总经理,都是外国人,结果前两任,因为业绩太差而离任,现任总经理上台后,净利润增速更是出现大幅下滑。水井坊业绩表现好的时候,是2015年到2023年年初,特别是首任中国经理范祥福上任后,业绩出现大幅增长,后面两任经理,危永标和朱镇豪在任时,水井坊的业绩也不错。

柯明思和大米,两任总经理思路差别很大,一个重营销,轻渠道;一个主张像卖快消品一样卖白酒,结果都是失败了;但为什么范祥福、危永标和朱镇豪,在任时业绩大幅增长,他们却在职时间如此短呢?这是值得思考的问题。

频繁更换管理层;找到合适的经理人,却留不住;不断尝试新的战略,找到合适的战略,延续性又存在不确定性。可以看出,帝亚吉欧在管理上,的确有很多水土不服的状况。

净利润增速下滑,并不是水井坊中报才出现的问题,而是最近几年都有的问题。水井坊也可以把责任推给外部环境,比如,三年的口罩事件,这一两年的消费疲软,高库存问题,但外部环境,只能影响中小酒企和定位低端的酒企,头部的其他酒企都在逆势上行。

水井坊自身的问题,才是最关键的,内部是管理上的水土不服,频繁更换管理层,缺少战略定力;用打广告带动营销的方式,缺少竞争力,导致销售费用太高,市场认可度较差;最要命的是,缺少次高端的大单品,一旦全国性酒企和地产酒,把次高端份额占满,水井坊还有弯道超车的机会吗?它在二线品牌还有一席之地吗?